ISO系列 > 平衡計分卡

.jpg)

壹、緣起

◆産生于1992年的優秀思想

—平衡計分卡於1992年由哈佛大學名師羅伯·卡普蘭及大衛·諾頓(David Norton)首度提 出,其最早的用意在於解決傳統傳統的績效評核制度過于偏重財務構面的問題,但在實際 運用後又發現平衡計分卡要與企業的營運策略相互結合,才

能發揮企業績效衡量 的真正效益與目的,因此平衡計分卡不僅是一個績效衡量系統,更是一個企業營運策略的管理工具。

—同年,被哈佛商業評論推薦,平衡計分卡是「能够推動業績表現的測量工具」。

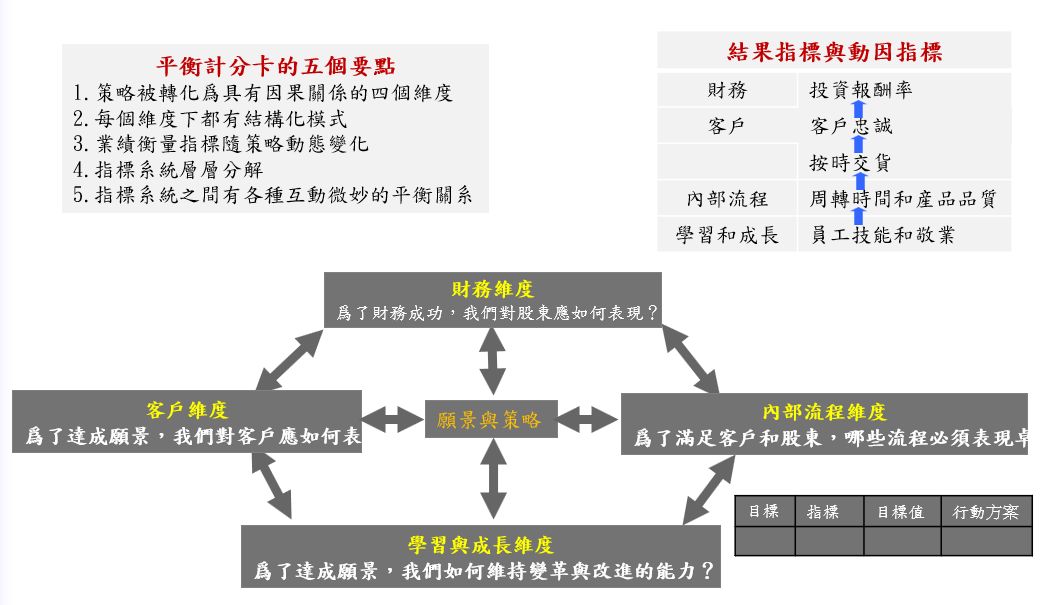

◆平衡計分卡的內容包括財務、客戶、內部流程、學習與成長四個構面。

貳、簡介

平衡計分卡是一種策略管理工具,納入企業願景及績效衡量工具(KPI),與其相結合,再導入獎酬制度,配合高層的理念與支持,與各單位中階高層的執行力,加上基層員工對平衡計分卡及績效衡量工具的認同,方能讓平衡計分卡成功執行企業所擬訂的經營策略,並達到目標。平衡計分卡涵蓋由高層到基層的全面衡量,並將績效衡量轉換為整體管理系統。平衡計分卡(Balanced Scorecard)初期雖著重於將非財務性績效指標,納入績效衡量系統的平衡設計,但歷經10年來的演進後,如今已發展為全面性的策略管理模式。現企業所引用之平衡計分卡,已將公司的願景與策略具體落實來創造企業競爭優勢,並期望透過與四個構面的緊密連結,包含財務面、內部流程面、顧客面、學習及成長面,能將組織的願景和策略共同轉換成績效指標,並加以評估量度,除協助企業聚焦(Focus)在策略議題上,並整合(Align)有限資源於策略重點上,執行有效的策略來加速企業願景實現,發揮企業最大績效。

叁、平衡計分卡四個構面

財務構面代表股東、投資方對於企業的期望。顧客構面,則是來自於市場與客戶對於企業的期望。企業內部流程構面,是為了達成股東與顧客期望,所應採取的經營作業方式。而學習成長後面,則是為了能達成上述的目標,員工應有的工作能力與成長態度。

肆、 平衡計分卡和策略地圖是最方便的策略溝通工具

.jpg)

伍、平衡計分卡未來衍生運用

1. 管理面的落實與強化組織間的綜效 只重視數字的績效評估,往往忽略品質帶來的經濟實質效益及高附加價值,也是企業中長期發展的必要因素。考量財務、內部控制、顧客、員工成長四大要素的平衡計分卡,會讓各組織間避免數字績效引來彼

此的惡性競爭及卸責。內部控制若設計良好,可規劃出權責劃分的組織,減少彼此間因職責不分的紛爭。顧客因素廣義涵蓋部門間合作,成為績效指標之一,可讓組織間發揮最大綜效。然而, 平衡計分卡若設計不當,恐會產生更大的組織矛盾,不可不

慎。

2. 培育中高階主管及未來領導人的指標 企業領導人非常重要,然而很多目前表現良好的大企業是因現有優秀的領導人,一旦該領導人離開該企業,繼任領導人表現往往不如預期。原因是中高階主管其表現優秀多在其負責的工作執行力上,但是否有

良好的管理能力及財務常識之管理專才,是否能領導一個企業有所差別。很多企業在評估管理階層的平衡計分卡之設計與基層員工沒什差異,不然就是只有更高階主管的評分,卻忽略高階主管的領導能力不該只有對上及工作能力,對下及經營策略

能力之360度評估也很重要。針對中高階主管可設計兩種平衡計分卡,一種是工作上之考核,配合獎酬制度,另一種是升級考核,需要考量其管理下屬能力及是否有用人之能力,是否有經營企業之策略領導管理才能,否則容易培養出只會逢迎上

意的接班人。

3. 資訊的運用 平衡計分卡的評估及回饋資訊,透過系統化分析可形成大數據分析,為企業治理找尋最佳經營策略,提供給經營者修正經營方向。

4. 公司治理的強化 平衡計分卡可針對董事會設計,包含獨立董事,讓董事會管理也能有效益評估與績效衡量

5. 發展策略管理室 較具規模之企業,可設立專司策略的發展、管理、落實與評估之職位或單位,與各部門密切合作,讓平衡計分卡能真正落實與執行,發揮最大綜效。

陸、平衡計分卡原理—化策略爲行動的平衡計分卡框架

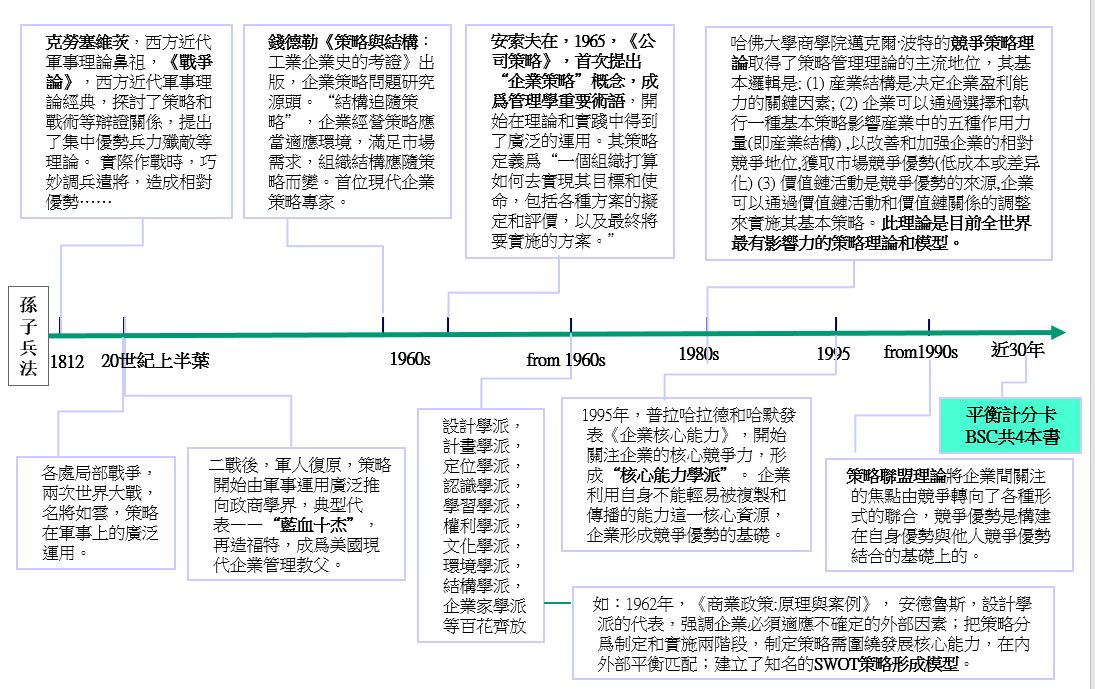

柒、策略知識理論系統發展的歷史

捌、輔導特色

在企業實際操作中,即使我們排除掉實施BSC可能遇到的文化變革障礙,數據可得性以及數據分析工具等等可以克服的困難外,BSC本身有兩個缺點造成實施困難,永通顧問逐一予以化解如下:

捌、輔導特色

在企業實際操作中,即使我們排除掉實施BSC可能遇到的文化變革障礙,數據可得性以及數據分析工具等等可以克服的困難外,BSC本身有兩個缺點造成實施困難,永通顧問逐一予以化解如下:

◆産生于1992年的優秀思想

—平衡計分卡於1992年由哈佛大學名師羅伯·卡普蘭及大衛·諾頓(David Norton)首度提 出,其最早的用意在於解決傳統傳統的績效評核制度過于偏重財務構面的問題,但在實際 運用後又發現平衡計分卡要與企業的營運策略相互結合,才

能發揮企業績效衡量 的真正效益與目的,因此平衡計分卡不僅是一個績效衡量系統,更是一個企業營運策略的管理工具。

—同年,被哈佛商業評論推薦,平衡計分卡是「能够推動業績表現的測量工具」。

◆平衡計分卡的內容包括財務、客戶、內部流程、學習與成長四個構面。

貳、簡介

平衡計分卡是一種策略管理工具,納入企業願景及績效衡量工具(KPI),與其相結合,再導入獎酬制度,配合高層的理念與支持,與各單位中階高層的執行力,加上基層員工對平衡計分卡及績效衡量工具的認同,方能讓平衡計分卡成功執行企業所擬訂的經營策略,並達到目標。平衡計分卡涵蓋由高層到基層的全面衡量,並將績效衡量轉換為整體管理系統。平衡計分卡(Balanced Scorecard)初期雖著重於將非財務性績效指標,納入績效衡量系統的平衡設計,但歷經10年來的演進後,如今已發展為全面性的策略管理模式。現企業所引用之平衡計分卡,已將公司的願景與策略具體落實來創造企業競爭優勢,並期望透過與四個構面的緊密連結,包含財務面、內部流程面、顧客面、學習及成長面,能將組織的願景和策略共同轉換成績效指標,並加以評估量度,除協助企業聚焦(Focus)在策略議題上,並整合(Align)有限資源於策略重點上,執行有效的策略來加速企業願景實現,發揮企業最大績效。

叁、平衡計分卡四個構面

財務構面代表股東、投資方對於企業的期望。顧客構面,則是來自於市場與客戶對於企業的期望。企業內部流程構面,是為了達成股東與顧客期望,所應採取的經營作業方式。而學習成長後面,則是為了能達成上述的目標,員工應有的工作能力與成長態度。

肆、 平衡計分卡和策略地圖是最方便的策略溝通工具

伍、平衡計分卡未來衍生運用

1. 管理面的落實與強化組織間的綜效 只重視數字的績效評估,往往忽略品質帶來的經濟實質效益及高附加價值,也是企業中長期發展的必要因素。考量財務、內部控制、顧客、員工成長四大要素的平衡計分卡,會讓各組織間避免數字績效引來彼

此的惡性競爭及卸責。內部控制若設計良好,可規劃出權責劃分的組織,減少彼此間因職責不分的紛爭。顧客因素廣義涵蓋部門間合作,成為績效指標之一,可讓組織間發揮最大綜效。然而, 平衡計分卡若設計不當,恐會產生更大的組織矛盾,不可不

慎。

2. 培育中高階主管及未來領導人的指標 企業領導人非常重要,然而很多目前表現良好的大企業是因現有優秀的領導人,一旦該領導人離開該企業,繼任領導人表現往往不如預期。原因是中高階主管其表現優秀多在其負責的工作執行力上,但是否有

良好的管理能力及財務常識之管理專才,是否能領導一個企業有所差別。很多企業在評估管理階層的平衡計分卡之設計與基層員工沒什差異,不然就是只有更高階主管的評分,卻忽略高階主管的領導能力不該只有對上及工作能力,對下及經營策略

能力之360度評估也很重要。針對中高階主管可設計兩種平衡計分卡,一種是工作上之考核,配合獎酬制度,另一種是升級考核,需要考量其管理下屬能力及是否有用人之能力,是否有經營企業之策略領導管理才能,否則容易培養出只會逢迎上

意的接班人。

3. 資訊的運用 平衡計分卡的評估及回饋資訊,透過系統化分析可形成大數據分析,為企業治理找尋最佳經營策略,提供給經營者修正經營方向。

4. 公司治理的強化 平衡計分卡可針對董事會設計,包含獨立董事,讓董事會管理也能有效益評估與績效衡量

5. 發展策略管理室 較具規模之企業,可設立專司策略的發展、管理、落實與評估之職位或單位,與各部門密切合作,讓平衡計分卡能真正落實與執行,發揮最大綜效。

陸、平衡計分卡原理—化策略爲行動的平衡計分卡框架

柒、策略知識理論系統發展的歷史

捌、輔導特色

在企業實際操作中,即使我們排除掉實施BSC可能遇到的文化變革障礙,數據可得性以及數據分析工具等等可以克服的困難外,BSC本身有兩個缺點造成實施困難,永通顧問逐一予以化解如下:

- 策略地圖的邏輯過于複雜:大多數公司的策略與顧客有關,因而永通顧問先形成顧客構面的策略性議題後,再以其為主軸,運用BSC因果關聯 的邏輯觀念,進一步引導出財務、內部程序及學習成長構面的策略性議題,重要點在於策略性議題必須能夠顯示BSC四大構面的垂直因果關係,無形中化解了策略地圖過於複雜的困擾。

捌、輔導特色

在企業實際操作中,即使我們排除掉實施BSC可能遇到的文化變革障礙,數據可得性以及數據分析工具等等可以克服的困難外,BSC本身有兩個缺點造成實施困難,永通顧問逐一予以化解如下:

- 策略地圖的邏輯過于複雜:大多數公司的策略與顧客有關,因而永通顧問先形成顧客構面的策略性議題後,再以其為主軸,運用BSC因果關聯 的邏輯觀念,進一步引導出財務、內部程序及學習成長構面的策略性議題,重要點在 於 策略性議題必須能夠顯示BSC四大構面的垂直因果關係,無形中化解了策略地圖過於複雜的困擾。